《財政預算案》將於2月28日公布,香港會計師公會預測本年度財政盈餘可達1760億元;另一方面,有國際樓價負擔能力報告指出,港人要不吃不喝、不作任何消費支出19.4年,才可負擔得起一個住宅單位。香港樓市於過去10年急速上升,樓價升幅遠高於家庭入息的增長;夾心階層沒有公屋的安全網,又未能受惠於數量短缺的居屋,自置居所的機會渺茫。

放寬「按保」貸款至95%

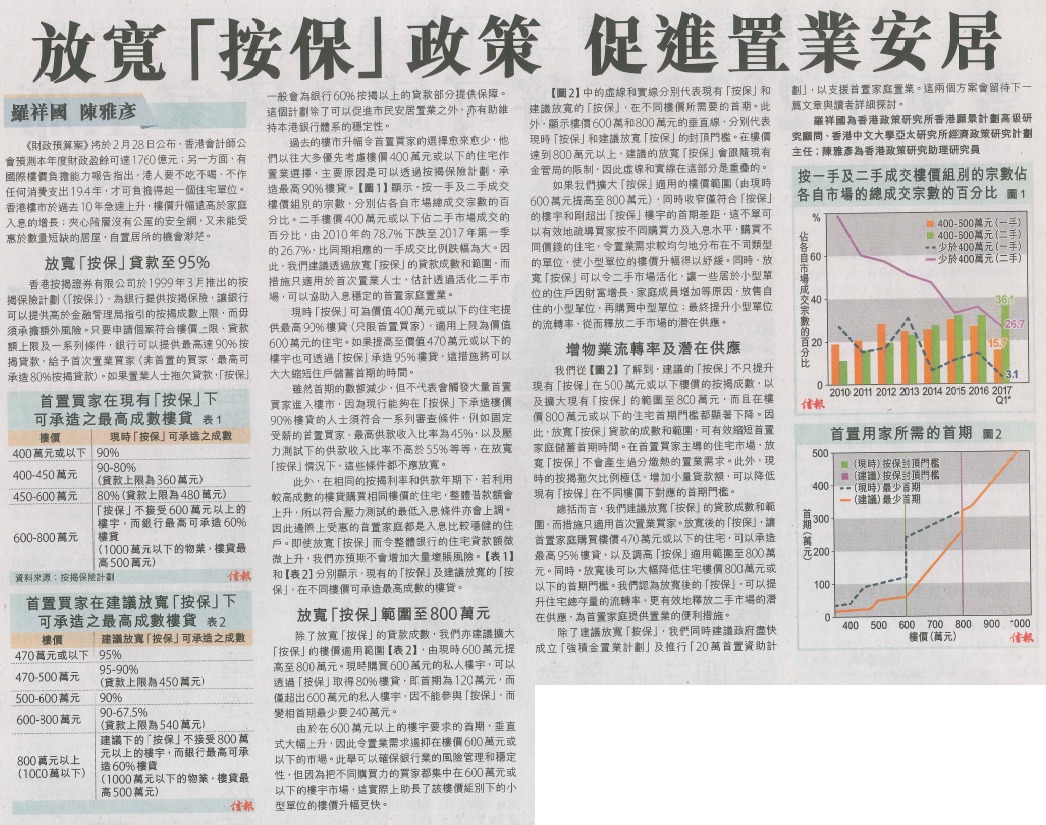

香港按揭證券有限公司於1999年3月推出的按揭保險計劃(「按保」),為銀行提供按揭保險,讓銀行可以提供高於金融管理局指引的按揭成數上限,而毋須承擔額外風險。只要申請個案符合樓價上限、貸款額上限及一系列條件,銀行可以提供最高達90%按揭貸款,給予首次置業買家(非首置的買家,最高可承造80%按揭貸款)。如果置業人士拖欠貸款,「按保」一般會為銀行60%按揭以上的貸款部分提供保障。這個計劃除了可以促進市民安居置業之外,亦有助維持本港銀行體系的穩定性。 過去的樓市升幅令首置買家的選擇愈來愈少,他們以往大多優先考慮樓價400萬元或以下的住宅作置業選擇,主要原因是可以透過按揭保險計劃,承造最高90%樓貸。【圖1】顯示,按一手及二手成交樓價組別的宗數,分別佔各自市場總成交宗數的百分比。二手樓價400萬元或以下佔二手市場成交的百分比,由2010年的78.7%下跌至2017年第一季的26.7%,比同期相應的一手成交比例跌幅為大。因此,我們建議透過放寬「按保」的貸款成數和範圍,而措施只適用於首次置業人士,估計透過活化二手市場,可以協助入息穩定的首置家庭置業。 現時「按保」可為價值400萬元或以下的住宅提供最高90%樓貸(只限首置買家),適用上限為價值600萬元的住宅。如果提高至價值470萬元或以下的樓宇也可透過「按保」承造95%樓貸,這措施將可以大大縮短住戶儲蓄首期的時間。 雖然首期的數額減少,但不代表會觸發大量首置買家進入樓市,因為現行能夠在「按保」下承造樓價90%樓貸的人士須符合一系列審查條件,例如固定受薪的首置買家、最高供款收入比率為45%,以及壓力測試下的供款收入比率不高於55%等等,在放寬「按保」情況下,這些條件都不應放寬。 此外,在相同的按揭利率和供款年期下,若利用較高成數的樓貸購買相同樓價的住宅,整體借款額會上升,所以符合壓力測試的最低入息條件亦會上調。因此邊際上受惠的首置家庭都是入息比較穩健的住戶。即使放寬「按保」而令整體銀行的住宅貸款額微微上升,我們亦預期不會增加大量壞賬風險。【表1】和【表2】分別顯示,現有的「按保」及建議放寬的「按保」,在不同樓價可承造最高成數的樓貸。

放寬「按保」範圍至800萬元

除了放寬「按保」的貸款成數,我們亦建議擴大「按保」的樓價適用範圍【表2】,由現時600萬元提高至800萬元。現時購買600萬元的私人樓宇,可以透過「按保」取得80%樓貸,即首期為120萬元,而僅超出600萬元的私人樓宇,因不能參與「按保」,而變相首期最少要240萬元。 由於在600萬元以上的樓宇要求的首期,垂直式大幅上升,因此令置業需求遏抑在樓價600萬元或以下的市場。此舉可以確保銀行業的風險管理和穩定性,但因為把不同購買力的買家都集中在600萬元或以下的樓宇市場,這實際上助長了該樓價組別下的小型單位的樓價升幅更快。 【圖2】中的虛線和實線分別代表現有「按保」和建議放寬的「按保」,在不同樓價所需要的首期。此外,顯示樓價600萬和800萬元的垂直線,分別代表現時「按保」和建議放寬「按保」的封頂門檻。在樓價達到800萬元以上,建議的放寬「按保」會跟隨現有金管局的限制,因此虛線和實線在這部分是重疊的。 如果我們擴大「按保」適用的樓價範圍(由現時600萬元提高至800萬元),同時收窄僅符合「按保」的樓宇和剛超出「按保」樓宇的首期差距,這不單可以有效地疏導買家按不同購買力及入息水平,購買不同價錢的住宅,令置業需求較均勻地分布在不同類型的單位,使小型單位的樓價升幅得以紓緩。同時,放寬「按保」可以令二手市場活化,讓一些居於小型單位的住戶因財富增長、家庭成員增加等原因,放售自住的小型單位,再購買中型單位;最終提升小型單位的流轉率,從而釋放二手市場的潛在供應。

增物業流轉率及潛在供應

我們從【圖2】了解到,建議的「按保」不只提升現有「按保」在500萬元或以下樓價的按揭成數,以及擴大現有「按保」的範圍至800萬元,而且在樓價800萬元或以下的住宅首期門檻都顯著下降。因此,放寬「按保」貸款的成數和範圍,可有效縮短首置家庭儲蓄首期時間。在首置買家主導的住宅市場,放寬「按保」不會產生過分熾熱的置業需求。此外,現時的按揭拖欠比例極低,增加小量貸款額,可以降低現有「按保」在不同樓價下對應的首期門檻。 總括而言,我們建議放寬「按保」的貸款成數和範圍,而措施只適用首次置業買家。放寬後的「按保」,讓首置家庭購買樓價470萬元或以下的住宅,可以承造最高95%樓貸,以及調高「按保」適用範圍至800萬元。同時,放寬後可以大幅降低住宅樓價800萬元或以下的首期門檻。我們認為放寬後的「按保」,可以提升住宅總存量的流轉率,更有效地釋放二手市場的潛在供應,為首置家庭提供置業的便利措施。 除了建議放寬「按保」,我們同時建議政府盡快成立「強積金置業計劃」及推行「20萬首置資助計劃」,以支援首置家庭置業。這兩個方案會留待下一篇文章與讀者詳細探討。

羅祥國為香港政策研究所香港願景計劃高級研究顧問、香港中文大學亞太研究所經濟政策研究計劃主任; 陳雅彥為香港政策研究助理研究員

(原文刊於 2018年2月26日《信報財經新聞》 A17 | 時事評論 )